方案1移动展业

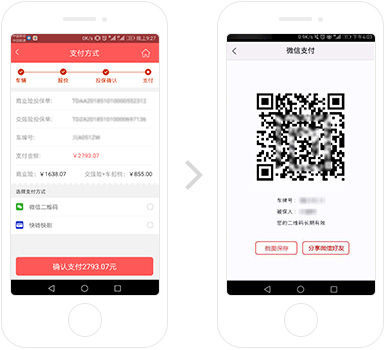

业务员是保险公司很重要的销售渠道,以往业务员移动展业、上门收保费,通常是携带POS或让用户输入银行卡、验证手机号码支付,非常不方便。现在,利用微信场景支付,移动展业更快捷。

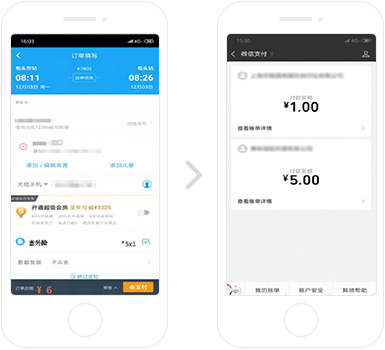

业务员使用App+扫码支付提升展业效率,更可借助微信社交能力“一键转发给微信客户”,由客户便捷完成支付。

方案2柜面收款

在传统柜面如保险公司门店、4S店等线下场景,利用微信场景支付,无需任何POS机具或实体银行卡,即可快速收取保费。

在柜面使用PC+扫码支付提升收款效率柜面业务员使用PC录单后,显示微信支付二维码,用户扫一扫即可完成支付。

方案3电话销售

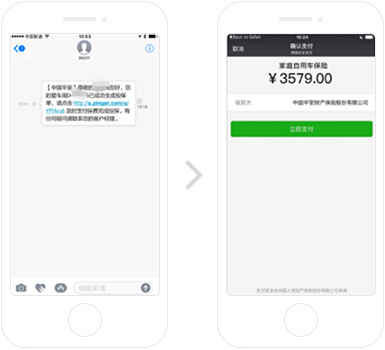

以往电话销售收取保费,需要用户在电话里输入银行卡号,或业务员配送保单时携带POS机,用户付款和保险公司收款效率都比较低下。现在可以利用微信场景支付,大幅提升电话销售收付款效率。

利用微信H5支付大幅提升保费收取效率电话确定投保方案后,坐席推送支付短信给用户,用户点击即可调起微信发起支付,方便快捷。

方案4网络直销

在PC、微信公众号、App、移动官网或第三方网销页面充分利用微信支付,实现快捷保费收取,提升支付转化率。

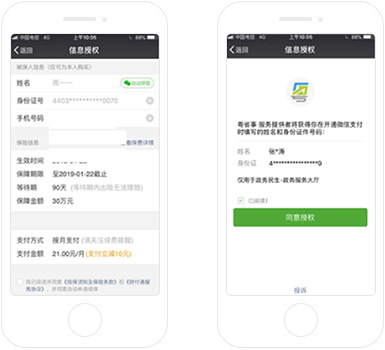

方案1实名投保:“授权实名信息获取”&“指定身份支付”

投保时,无法确认账户实名身份,类似于线下,代缴的情况时有发生,容易发生合规风险。借助微信的“身份信息授权”及“指定身份支付”,保证为用户本人支付,合规且无需输入,方便快捷,进一步减少了用户的填写成本,提升转化率。

方案2公众号一键续保

常规催促用户续保的方式是电话,不仅打扰上班白领,还可能会让车主对保险公司产生抵触情绪。

伴随着用户年龄的推移,越来越多的用户习惯线上购物。依托公众号用户及公众号的微信模板消息,可打造更适合用户习惯的续保期间自动线上通知,贴心但不打扰;用户点开消息即可一键支付续保。

方案3月缴型保险产品

在微信的碎片化场景中,用户更习惯于小额、碎片的支付方式。为了让保险更加适合在微信中进行销售,且让保险更加贴近用户,依托于微信的委托代扣功能,将年缴型产品的保费碎片至月,且引导用户开通代扣。便于用户用较低的成本购买保险,也让保险公司持续的收取保费。

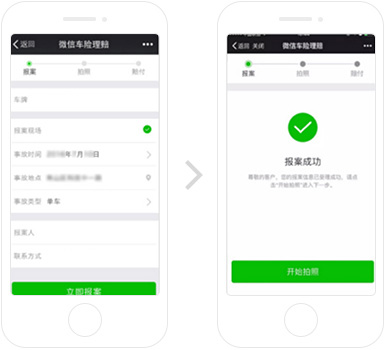

方案1微信快速报案

依托小程序、H5,用户仅需几步简单操作即可发起报案;对于已绑定的用户,大部分信息均自动填入,可实现一键报案。

方案2微信视频查勘

利用微信音视频能力,查勘坐席可以远程实时指导用户对准车损等部位,并在后台截图保存,用户不需要任何额外操作即可完成查勘。

方案1微信社交车险

微信核心价值之一是社交关系;通过使用如下激励机制,利用社交关系,使人人都成为保险公司移动展业员,极大提升交易额。

1.用户将投保页面分享给好友

2.好友投保(可针对该渠道设置优惠,进一步促成交)

3.该用户获得奖励

方案2异业捆绑购买合作

保险需要结合场景来开发,在各个生活中也给予用户保障。很多传统场景,如煤气费、供暖等都有险需求依托于“合并支付”,用户支付的资金分拆为两笔,进入合作商户及保险商户的商户号中。便于保险公司合规开展异业合作,便捷收取保费。

方案3异业营销合作

通过结合微信智慧停车场/加油站等车相关场景,用户在该渠道投保可以享受车险、停车/加油优惠,同时停车场/加油站可以获得渠道收入,保险公司保费收入提升,实现多方共赢。